会計の本来の意味は「説明すること」

会計は、英語で Accounting と言います。これは account という動詞に「-ing」を付けた動名詞から来た単語ですが、account という動詞には「説明する」という意味があります。したがって、Accounting (会計)には「説明すること」という意味が込められています。

財務諸表は、企業活動の状況を映し出す鏡

経営学科で学ぶ会計は「企業会計」です。企業会計では何をだれに説明するかと言うと、企業の経営活動(取引)を貨幣額によって測定したうえで、その内容を企業の資金提供者たちに説明します。具体的には、企業の資金調達とその運用状況や経営成績を「企業の通信簿」にあたる会計報告書(財務諸表)にまとめたうえで資金提供者たちに開示します。

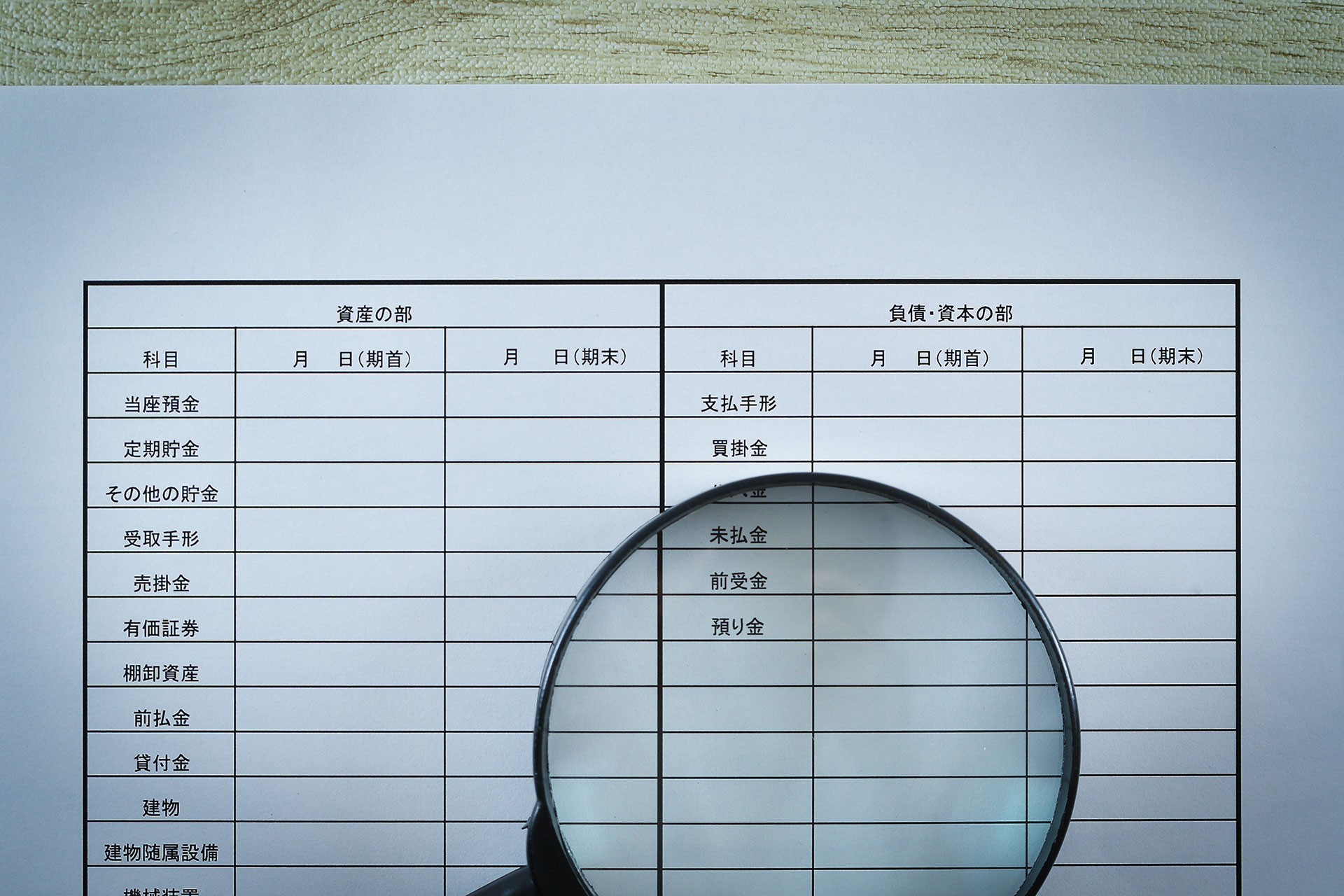

企業の負債と資本のバランスを示す、貸借対照表

財務諸表の一つに貸借対照表がありますが、これは企業の資金調達とその運用状況を示す財務表です。資金調達は「銀行などからの融資(デットファイナンス)」と「株式発行による出資(エクイティファイナンス)」に大別できます。貸借対照表は、前者による調達額を「負債」、後者を「資本」として表示します(負債と資本を簡単に区分できないことは実際の講義で学びましょう)。「負債」は返済義務がある一方、「資本」は原則として返済義務がないので両者の区分は重要です。また、調達した資金を何に投資しているかは貸借対照表上「資産」として示されます。さらに、「資産」と「負債」は流動項目と固定項目に分類されます。流動資産(例えば商品在庫)と固定資産(例えば土地・建物)は短期間に現金化できるか否かで区分されます。一方、流動負債と固定負債は、支払期限の長短で区分されます。

貸借対照表から企業の未来を予測する

貸借対照表の構成から、企業が置かれている状況を知ることができます。例えば、流動資産と流動負債の大きさを比べることで企業の短期的な返済能力を知ることができます。また、負債と資本の割合から、企業の財務基盤の安定性を判断することもできます。返済義務のある「負債」の割合が低いほうが良いように思われますが、そもそもビジネス構造上「負債」の割合が高くならざるを得ない業界もあります。皆さんも銀行にお金を預けているかと思いますが、銀行にとって皆さんからの預金額は「負債」となります。負債の少ない銀行は新設銀行であるか、何かしらビジネスがうまくいっていない可能性があります。